대덕전자 주가 종합 분석

대덕전자는 최근 반도체 패키징 및 고부가 기판(FC-BGA, MLB) 수요 확대 기대감에 힘입어 강한 상승 추세를 유지하며 6만 원대에 안착한 상태입니다. 교보증권은 글로벌 제조 경쟁력과 2026년 실적 고성장 전망을 근거로 목표주가 62,000원을 제시하고 있으며, 매출 1조3천억 원 이상, 영업이익 1,400억 원 이상 성장 가능성을 언급하고 있습니다 .

메리츠증권은 실적 서프라이즈와 AI·고성능 반도체 기판 수요 확대를 반영해 목표주가 60,000원을 제시하며, 업황 구조적 개선이 진행 중이라고 평가하고 있습니다 .

또한 하나증권은 “아직 호황의 초입”이라는 의견과 함께 목표주가 59,000원을 유지, FCBGA 수익성 개선과 비메모리 패키지 기판 성장성을 핵심 모멘텀으로 제시하고 있습니다 .

이를 종합하면 현재 주가는 증권사 평균 목표가 구간과 유사하거나 일부 상회하는 수준으로, 단기적으로는 과열과 재평가가 혼재된 국면으로 판단됩니다.

기술적 흐름 및 단기 주가 위치 평가

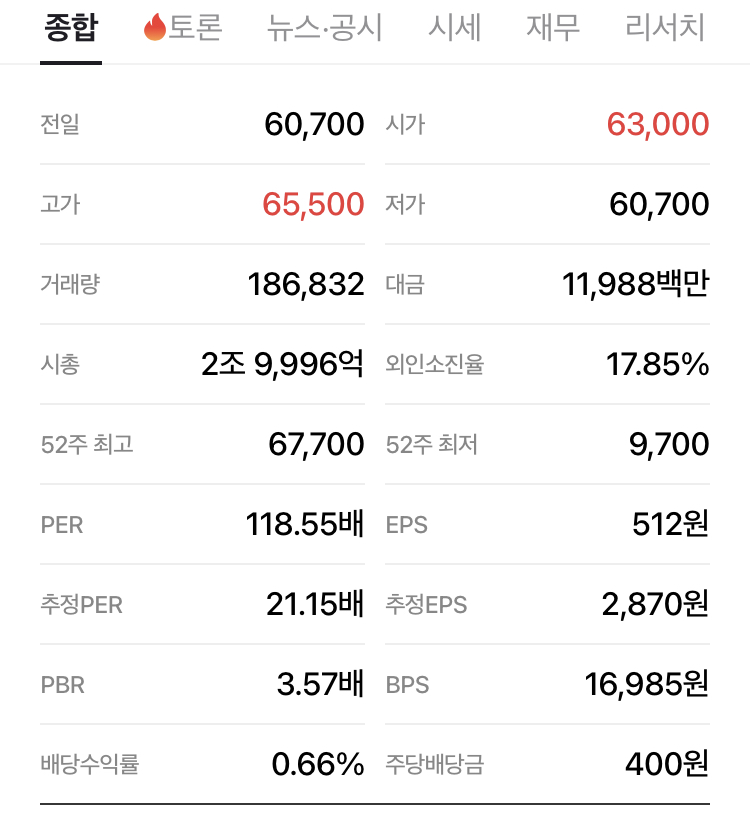

종가 60,700원 기준으로 볼 때, 대덕전자는 단기 저항 구간 상단부에 위치해 있으며, 최근 급등에 따른 숨 고르기 조정 가능성이 점차 커지는 위치입니다.

다만 거래량과 수급이 유지될 경우 고점 재돌파 및 신고가 확장 흐름도 충분히 가능한 구조이며, 중기 추세 자체는 아직 훼손되지 않은 상태입니다.

단기 핵심 가격대는 58,000원~59,000원 구간이 지지선, 63,000원~65,000원 구간이 1차 저항 구간으로 작용할 가능성이 높습니다.

매수 및 매입 전략 (현재가 60,700원 기준)

현재 가격대에서는 추격 매수보다는 분할 눌림 매수 전략이 유리한 구간으로 판단됩니다. 단기 급등 이후이므로 조정 시 매입이 리스크 대비 효율적입니다.

1차 매수 권장 구간: 57,500원 ~ 59,000원

2차 추가 매수 구간: 54,000원 ~ 56,000원

공격적 단기 매수 구간(강세 지속 시): 60,000원 초반 눌림

손절 기준: 52,000원 이탈 시 리스크 관리 필요

중기 투자 관점에서는 AI·고부가 반도체 기판 성장 사이클 초입 구간으로 판단되어 보유 전략이 유효합니다.

목표주가 및 상승 시나리오 (종가 60,700원 기준 재설정)

단기 목표가: 63,000원

단기 확장 목표가: 65,000원

1차 중기 목표가: 68,000원

2차 중기 목표가: 70,000원

강세 시 장기 확장 목표가: 75,000원

증권사 평균 목표가(약 59,000원~62,000원)를 상회하고 있으므로, 추가 상승을 위해서는 실적 상향 또는 AI·반도체 업황 추가 모멘텀이 필요합니다.

종합 투자 의견

대덕전자는 현재 업황 회복, 실적 성장, AI 및 고성능 반도체 기판 수요 확대라는 구조적 성장 구간에 진입한 상태로 평가됩니다.

단기적으로는 고점권 조정 가능성이 존재하나, 중기적으로는 65,000원~70,000원 구간 재도전 가능성이 충분한 종목으로 판단됩니다.

따라서 현재가에서는 무리한 추격 매수보다는 조정 시 분할 매수 전략을 권장하며, 중기 목표가 70,000원 수준을 기준으로 보유 전략이 합리적입니다.

'주식정보' 카테고리의 다른 글

| 2월 2일 페스카로 주가 예상 (1) | 2026.02.02 |

|---|---|

| 1월 30일 덕양에너젠 주가 예상 (0) | 2026.01.30 |

| 1월 29일 카카오 주가 예상 (0) | 2026.01.29 |

| 1월 27일 에이비엘바이오 주가 예상 (0) | 2026.01.27 |

| 1월 27일 켐트로닉스 주가 예상 (0) | 2026.01.27 |